-服装行业经济运行简报

5月,随着国内疫情防控总体向好、企业复工复产稳步推进、产业链供应链恢复畅通,及稳增长、促消费等政策措施落实显效,国内疫情对我国服装行业造成的阶段性影响正在逐步缓解,行业工业增加值恢复正增长,内销有所改善,出口企稳回升。但是在弱需求、高成本、高库存的市场形势下,服装产量增速放缓,企业效益严重承压,利润总额自2021年以来首次转为负增长。面对更趋严峻复杂的内外部发展形势,服装行业需积极应对全球经济走弱、地缘政治风险加大、贸易摩擦加剧及疫情反弹等诸多风险挑战,把握好发展窗口期和战略机遇期,持续深化转型升级,坚持创新驱动协同发展,不断增强产业链供应链的安全可控和竞争力,系统推进行业平稳恢复和高质量发展。

1.服装行业经济运行情况

服装生产增速放缓

随着高效精准统筹疫情防控和各项政策措施加快落地,疫情缓解地区服装企业生产加速恢复,5月当月服装行业规模以上企业工业增加值扭转下跌态势实现正增长。据国家统计局数据,5月服装行业规模以上企业工业增加值同比增长1.2%,增速比4月回升1.5个百分点;1-5月我国服装行业规模以上企业工业增加值同比增长5.1%,增速比1-4月放缓1.1个百分点。服装产量增速放缓,1-5月规模以上企业完成服装产量93.43亿件,同比增长0.45%,增速比1-4月放缓5.19个百分点。分品类看,机织服装产量34.66亿件,同比增长0.12%;针织服装产量58.76亿件,同比增长0.64%。

图1 2022年1-5月服装行业生产增速情况

数据来源:国家统计局

内销市场明显改善

5月,在疫情防控形势总体向好及促消费等政策落地显效的共同作用下,国内市场需求逐步好转,服装内销降幅收窄,实体和线上零售均有所改善。据国家统计局数据,5月当月限额以上单位服装类商品零售额同比下降20.1%,降幅比4月收窄5.5个百分点;1-5月我国限额以上单位服装类商品零售额累计3623.3亿元,同比下降10.1%,降幅比1-4月继续扩大2.6个百分点。据中华全国商业信息中心数据,5月全国重点大型零售企业服装零售额同比下降29.94%,降幅比4月收窄9.92个百分点。同时,物流通畅程度、运输效率的不断提升,对线上消费起到一定的拉动作用。1-5月穿类商品网上零售额同比下降1.6%,降幅比1-4月收窄0.1个百分点。

图2 2022年1-5月国内市场服装销售增速情况

数据来源:国家统计局

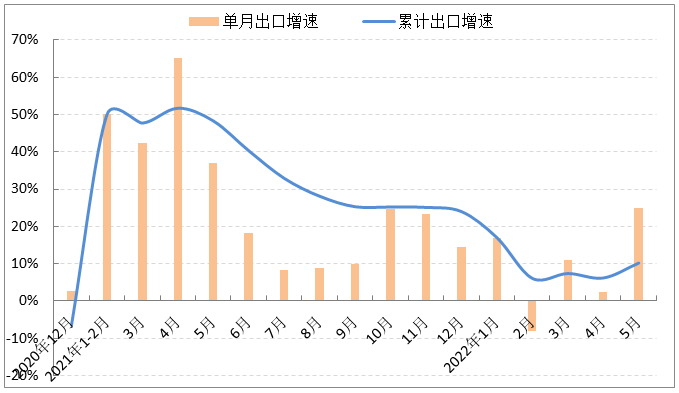

出口增速大幅提升

随着稳外贸政策持续加码及企业复工复产稳步推进,在国际市场需求稳定恢复、物流堵点逐步打通及前期积压订单加速释放等因素的有利带动下,我国服装出口增速大幅提升,重回两位数增长空间。据中国海关数据,5月服装及衣着附件出口151.99亿美元,同比增长24.9%,增速比4月提升22.5个百分点;1-5月我国累计完成服装及衣着附件出口622.16亿美元,同比增长10.2%,增速比1-4月提升4个百分点。

图3 2022年1-5月我国服装及衣着附件出口情况

数据来源:中国海关

针、梭织服装出口明显提速,防疫物资出口持续大幅下降。据中国海关数据,1-5月针织服装及衣着附件出口金额324.04亿美元,同比增长21.93%,增速比1-4月加快3.11个百分点;机织服装及衣着附件出口金额270.12亿美元,同比增长17.84%,增速比1-4月加快3.72个百分点;1-5月塑料和硫化橡胶制手套类产品出口金额16.2亿美元,同比下降70.4%,化纤制防护服出口金额4.9亿美元,同比下降65.0%。

我国对美国、欧盟、东盟等主要市场服装出口增势强劲,对日本服装出口降幅有所收窄。据中国海关数据,1-5月我国对美国和欧盟服装出口同比增长12.5%和17.9%,增速分别比1-4月加快4.2和8.6个百分点,合计占我国服装出口总额的42.8%,拉动我国服装出口增长6.1个百分点;我国对东盟服装出口同比增长26.3%,增速比1-4月加快6.6个百分点;我国对日本服装出口降幅明显收窄,同比下降7.6%,降幅比1-4月收窄2.8个百分点。同期,我国对一带一路沿线国家和地区及拉丁美洲服装出口保持快速增长,增幅分别为15%和36.1%,分别拉动我国服装出口增长3.4和1.7个百分点。另外我国对英国、加拿大和俄罗斯服装出口同比分别下降9.6%、9.2%和34.4%,降幅分别收窄3.2、2.9、1.5个百分点。

浙江、山东服装出口增速明显加快,广东服装出口降幅收窄。1-5月我国服装出口前五大省份浙江、广东、江苏、山东、福建合计完成服装出口459亿美元,同比增长11.8%,占我国服装出口总额的73.8%,比上年同期提高1.1个百分点。其中浙江服装出口金额125.8亿美元,同比增长29.1%,比1-4月加快2.8个百分点;广东服装出口同比下降1.9%,降幅比1-4月收窄1.3个百分点;山东服装出口同比增长21.7%,增速比1-4月加快7.4个百分点;江苏、福建服装出口保持平稳增长,同比分别为9.1%和4.2%。中西部省份服装出口分化趋势明显,新疆、江西、湖南、辽宁、四川服装出口持续迅猛增长,其中新疆、湖南、四川出口增幅高达87.3%、69.7%、211.7%,河北、湖北服装出口持续大幅回落,降幅分别为57.2%、33.5%,安徽服装出口同比下降4.6%。

行业利润转为负增长

在疫情冲击、需求减弱、成本上涨、库存高企等经营压力交织叠加的复杂形势下,我国服装企业效益修复严重承压,加之受上年同期较高基数影响,利润总额转为负增长。据国家统计局数据,1-5月我国服装行业规模以上(年主营业务收入2000万元及以上)企业13053家,实现营业收入5611.10亿元,同比增长6.13%,增速比1-4月放缓1.97个百分点;利润总额232.93亿元,同比下降4.57%,增速比1-4月下滑6.44个百分点。企业运营效率持续放缓,盈利能力加速下滑。1-5月服装行业规模以上企业产成品周转率为11.89次/年,同比下降4.87%;营业成本同比增长6.92%,高于营业收入增速0.79个百分点,每百元营业收入含成本85.73元,比2021年同期增加0.63元;规模以上服装企业营业收入利润率为4.15%,比2021年同期下降0.47个百分点,下降幅度比1-4月扩大0.17个百分点。

表1 2022年1-5月服装行业主要效益指标情况

数据来源:国家统计局

投资保持较快增长

在国家稳增长、助企纾困等各项税收优惠、融资支持政策加码发力的带动下,服装企业持续深化转型升级,积极扩大技术改造升级、智能制造及区域布局调整等领域的有效投资,及受上年同期低基数因素影响,我国服装行业投资实现较快的反弹式增长,增速逐月回落。据国家统计局数据,1-5月我国服装行业固定资产投资完成额同比增长32.7%,增速比2021年同期提升24.4个百分点,比1-4月回落3.6个百分点。

图4 2022年1-5月服装行业固定资产投资增速情况

数据来源:国家统计局

2.服装行业发展特点

供给和消费双向发力 促进国内消费市场逐步回暖

受4月疫情影响,企业遭遇停工停产重创,交通运输严重受阻,企业积压了大量订单。随着5月疫情得到有效控制,物流运输和供应链逐渐打通和修复,企业开工率快速回升,同时得益于国家和地方推出的一系列减税降费、助企纾困政策措施,企业复工复产有序推进,之前因疫情积压的订单开始加快生产和交付赶工。

随着国内疫情防控总体向好,生产生活秩序有序恢复,消费市场活力逐步回升。北京、广州、深圳、浙江等地陆续制定出台促进消费持续恢复的措施,通过发放消费券或补贴的形式,在推动消费稳步恢复增长方面获得市场积极反应。一年一度的“618”年中大促,也带动一轮消费热潮,这将十分有利于下半年消费复苏。

国际市场需求持续复苏 助推服装出口稳定增长

今年以来,随着海外疫情控制普遍放松,国外主要市场对服装的需求持续回暖。5月美国服装服饰(含鞋类)零售额263.2亿美元,同比增长6.1%;英国纺织品、服装和鞋类产品销售41.4亿英镑(约50.7亿美元),同比增长16.3%。国外市场需求复苏拉动我国服装出口稳定增长。同时国家发布《关于推动外贸保稳提质的意见》等一系列稳外贸政策,为出口营造良好条件。5月以来,随着物流运输和供应链的逐渐畅通,外贸企业生产恢复,前期积压外贸订单释放,出口呈现出恢复性增长的态势。但也要看到,全球经济发展面临的下行压力巨大。6月世界银行下调2022年全球经济增长预期至2.9%,世界经济衰退将导致外需收缩。另外美国实施的涉疆棉花产品进口禁令,及东南亚和南亚国家服装产业链的持续恢复,也使我国服装行业出口面临较大竞争压力和不稳定因素。

新一轮服装产业转型升级成效明显

面对疫情影响,各地政府加快服装产业结构调整,推动产业数字化智能化转型升级,发展成效显著。江西于都,坚持把纺织服装作为首位产业来抓,顺应数字经济新发展形势,推进纺织服装产业由传统加工向数字化、网络化、智能化转型升级,有效实现了服装产业“裂变式”发展。浙江临平,通过组建浙江省服装产业创新服务综合体,搭建“时尚E家”应用场景,完成中小微传统服装加工企业的数字化改造,实现从低小散作坊的“各自为战”走向数字化园区的“抱团发展”。中山沙溪,抢抓直播电商风口机遇,鼓励服装企业通过直播电商拓展营销渠道,推动传统服装产业转型升级,全力培育经济增长新动能。持续推进产业转型升级,不断激发产业内生动力和新动能,不仅有助于企业对冲疫情的不利影响和经济下行压力,而且是企业应对挑战、实现高质量发展的必然途径。

AAA功能性面料网SVSGHRUTO

微信收款码

微信收款码